Phần 1: TỔNG QUAN NGÀNH DẦU KHÍ VIỆT NAM

Dầu khí là một nguyên liệu đặc biệt là vàng đen của thế giới. Do đó quá trình khai thác đến khi thành phẩm là một quá trình phức tạp, đòi hỏi phải đầu tư rất nhiều về công nghệ thiết bị và máy móc.

I. Chuỗi giá trị dầu khí của Việt Nam gồm 3 thành tố chính:

1. Thượng nguồn: Là nơi mà hoạt động thăm dò và khai thác dầu thô, khí ẩm và các dịch vụ phụ trợ khai thác. Quá trình này được tiến hành để lấy lượng dầu thô ra khỏi các mỏ dầu. Hiện nay các công trình thượng nguồn về dầu khí do công ty PVD và PVS tiến hành thực hiện là chủ yếu

2. Trung nguồn: Là hoạt động vận chuyển dầu thô và khí ẩm từ nơi khai thác về nơi hạ nguồn để tiến hành sản xuất thành phẩm. Dịch vụ vận chuyển dầu thô hiện nay do PVT đảm nhiệm và GAS đảm nhiệm về vận chuyển về khí ẩm.

3. Hạ nguồn: Nơi tiến hành thành phẩm về khí ẩm do GAS tiến hành để phân phối về các nhà máy khu công nghiệp. Còn đối với lượng dầu thô sẽ được lọc hóa dầu thành nhiên liệu chủ yếu do BSR đảm nhiệm sau đó được phân phối cho PLX và OIL tiến hành bán ra trên thị trường.

Do đó dòng cổ phiếu dầu khí là một dòng có sự liên quan mật thiết với nhau, tạo thành 1 chuỗi giá trị trong hoạt động sản xuất. Giá cổ phiếu của các công ty này khá nhạy cảm so với giá dầu thế giới

Thời điểm giá dầu brent tăng 1% sự các cổ phiếu dầu khí tăng cũng có sự tăng giá theo.

II. Các dự án dầu khí hiện tại

Trong giai đoạn 2024-2030, các dự án dầu khí đang được triển khai và tiến hành thực hiện mang nhiều tích cực.

1. Dự án Lô B với mức đầu tư 6700 triệu $

2. Dự án sư tử trắng 2B với mức đầu tư 1300 triệu $

3. Dự án Lạc đà vàng với mức đầu tư 693 triệu đô

4. Nam Du- U minh đây là dự án về việc mua bán khí giữa PVGAS và Jadestone Energy

5. Dự án kình ngư trắng với mức đầu tư 650 triệu đô

6. Dự án Cá Voi Xanh với mức đầu tư 4600 triệu đô

7. Dự án Thiên Nga Hải ÂU với mức đầu tư 349 triệu đô

Các hoạt động thăm dò, khai thác dầu khí mới đang được triển khai trong bối cảnh các mỏ cũ đã đi vào giai đoạn suy giảm tự nhiên. Ở giai đoạn hiện tại, nhiều dự án dầu khí trong nước có những diễn biến tích cực:

(1) Dự án Lạc Đà Vàng: Murphy Oil (Mỹ) đã đưa ra FID cho dự án này vào tháng 11/2023;

(2) Dự án Nam Du – U Minh: Tháng 1/2024, Jadestone Energy đã ký thỏa thuận khung với PVGas liên quan đến việc mua bán khí;

(3) Dự án Lô B: 18/09/2024, PVN thông báo dự án Lô B – Ô Môn đã chính thức khởi công xây dựng, các gói thầu EPCI 1 và EPCI 2 thuộc khâu thượng nguồn được triển khai. Điều này cũng hàm ý FID đối với đại dự án sắp được chính thức thông qua

Trong số này, dự án Lô B được chú ý hơn cả và là động lực chính của ngành dầu khí. Hiện tại dự án chỉ còn vướng mắc ở khâu Hạ nguồn (Hợp đồng PPA cho nhà máy điện Ô Môn 1,2,3,4 và GSA cho 3 nhà máy điện 2,3,4) để có quyết định FID. Với tính chất quan trọng của dự án để bù đắp cho các mỏ khí nội địa đang dần cạn kiệt, đại dự án Lô B sẽ sớm được phê duyệt FID. Các doanh nghiệp dầu khí trong nước sẽ được hưởng lợi từ nguồn công việc lớn với tiềm năng từ hoạt động khoan, xây lắp M&C và các dịch vụ liên quan khác. Trong đó với các công trình dịch vụ và phát triển dự án thì PVS dự kiến mang về 1,6 tỷ $, PVD đảm nhiệm khoan thăm dò và khai thác với doanh thu dự kiến trên 500 triệu $. Về trung nguồn vận chuyển thì mang về cho Gas và PVT từ 1-1,5 tỷ $. Và ở hạ nguồn trong dự án Ô Môn 1,2,3,4 dự kiến mang về 28-30 tỷ $.

III. Hoạt động của các doanh nghiệp chính

Trong giai đoạn hiện tại ở thượng nguồn: Các hoạt động thăm dò và khai thác dầu khí tiếp tục được triển khai

1. Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (HOSE: PVD)

– Các giàn khoan của PVD đã ký hợp đồng năm 2025 với các đối tác trong khu vực với giá thuê giàn cao.

– PVD có tiềm năng thuê 2 giàn khoan và có các hợp đồng dịch vụ giếng khoan cho dự án Lô B (tổng giá trị hợp đồng ước tính đạt 2 tỷ USD).

2. Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, HOSE: PVS)

– Dự án Lô B có thể đem về cho PVS 5.8 tỷ USD từ các hợp đồng M&C bắt đầu từ năm 2024 và 1 hợp đồng cho thuê kho nổi chứa dầu bắt đầu từ năm 2028. Bắt đầu từ khoảng cuối năm 2024, PVS có thể bắt đầu ghi nhận doanh thu từ các hợp đồng EPCI 1,2,3.

– Nhu cầu về các tàu dịch vụ dầu khí và các dịch vụ vận hành & bảo dưỡng (O&M) cho kho nổi chứa dầu, đây sẽ là nguồn lợi nhuận tiềm năng khác cho PVS.

– Tiềm năng từ việc phát triển thị trường năng lượng tái tạo điện gió ngoài khơi với vai trò là nhà thầu và chủ đầu tư

Trung nguồn: Nhu cầu vận chuyển và các sản phẩm khí phục hồi chậm.

3. Tổng CTCP Vận tải Dầu khí (HOSE: PVT)

– Triển vọng tích cực năm 2025 bao gồm mảng tàu chở dầu thô, tàu chở LPG và tàu chở hàng rời. Công ty chủ yếu tham gia thị trường thuê tàu định hạn trên thị trường quốc tế nên sự biến động trên thị trường giao ngay sẽ không ảnh hưởng đến lợi nhuận của công ty.

– Trong cuối năm 2024, PVT có kế hoạch đầu tư vào tổng cộng 7 tàu, trong đó bao gồm 3 tàu chở dầu/hóa chất, 3 tàu chở hàng rời, và 1 tàu chở LPG. Việc tăng đầu tư vào tàu chở hàng rời cho thấy dấu hiệu tăng tỷ trọng tàu chở hàng rời trong đội tàu và giảm tỷ trọng tàu chở hàng lỏng trong thời gian tới.

4. Tổng Công ty Khí Việt Nam (HOSE: GAS)

– Sản lượng tiêu thụ LPG của GAS (mảng xuất khẩu và kinh doanh quốc tế) kỳ vọng vẫn tăng trưởng khả quan trong năm 2025 do nhu cầu tiêu thụ ổn định tại một số thị trường.

– Năm 2025, sản lượng LNG tăng trưởng mạnh, đạt mức 1.27 tỷ m3 khí, chủ yếu đến từ nhu cầu của Nhà máy Nhiệt điện Nhơn Trạch 3, 4 và BOT Phú Mỹ 2.2

Hạ nguồn: Biên lợi nhuận hoạt động lọc dầu vẫn duy trì mức cao

5. CTCP Lọc hóa dầu Bình Sơn (UpCOM: BSR)

– Dự báo BSR sẽ tăng sản lượng trong 2 quý cuối năm 2024 để bù đắp cho lượng sản phẩm đã bị hao hụt trong thời gian bảo dưỡng nhà máy, vì thế doanh thu nửa cuối năm được kỳ vọng sẽ tăng trưởng mạnh so với 2 quý đầu năm.

– Crack spread của các sản phẩm đang hồi phục đáng kể từ khi chạm đáy vào tháng 6.2024. Kỳ vọng xu hướng này sẽ tiếp diễn cho tới cuối năm, khi nhu cầu tiêu thụ của các sản phẩm này trên thế giới sẽ được cải thiện. Biên lợi nhuận gộp của BSR vì thế nhiều khả năng sẽ được mở rộng.

– Mở thủ tục phá sản đối với BSR-BF. Ngày 27/5, TAND tỉnh Quảng Ngãi đã mở thủ tục phá sản đối với CTCP Nhiên liệu sinh học Dầu khí Miền Trung (BSR-BF). Do đó, công ty này không còn là công ty con của BSR. Điều này sẽ khiến cho tiến trình chuyển sàn niêm yết của BSR diễn ra thuận lợi hơn. Dự kiến tháng 12.

Năm 2025, dự báo giá dầu sẽ dao động quanh ngưỡng 70-80 USD/thùng, mức giá này vẫn mang lại lợi nhuận đối với các doanh nghiệp khai thác và có thể hỗ trợ phần nào sự phục hồi chung của nền kinh tế thế giới. Đây là kịch bản giá dầu cơ sở trong trường hợp căng thẳng tại Trung Đông không tiếp tục leo thang

Phần 2: TÁC ĐỘNG CỦA XUNG ĐỘT TẠI TRUNG ĐÔNG

I. Nếu israel tấn công vào các cơ sở lọc dầu của iran.

Iran là nước sản xuất dầu lớn thứ ba của OPEC sau Saudi Arabia và Iraq, với sản lượng dầu thô khoảng 3.6 triệu thùng/ngày và xuất khẩu khoảng 1.2 triệu thùng/ngày. Iran có ngành lọc dầu lớn với công suất 2.4 triệu thùng/ngày nhưng sử dụng hầu hết các sản phẩm trong nước. Nếu Israel chọn nhắm vào các cơ sở lọc dầu, Iran có thể phải nhập khẩu các sản phẩm như dầu diesel. Nếu các cơ sở hạ tầng dầu mỏ của Iran bị tấn công, điều này có thể tác động mạnh lên giá dầu thô và giá sản phẩm dầu.

Theo ước tính một cuộc tấn công của Israel vào cơ sở hạ tầng dầu mỏ nhỏ của Iran có thể gây ra tổn thất tạm thời về sản lượng lên tới 450,000 thùng/ngày. Nhưng một cuộc tấn công vào đảo Kharg (Cơ sở hạ tầng năng lượng quan trọng nhất của Iran, nơi xử lý 90% các lô hàng dầu thô) sẽ dẫn đến tổn thất lớn hơn nhiều, kéo dài hơn lên tới 1.5 triệu thùng/ngày, khoảng 1.4% mức tiêu thụ toàn cầu.

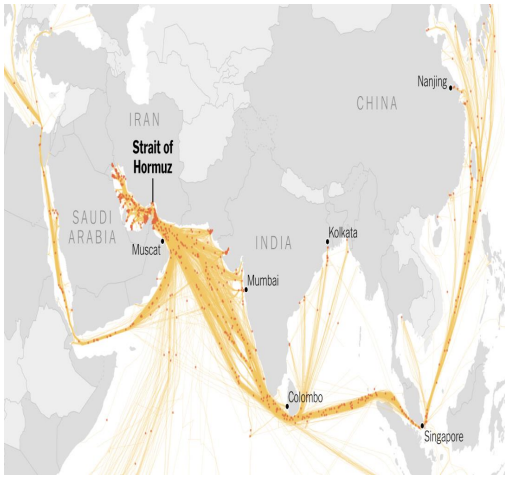

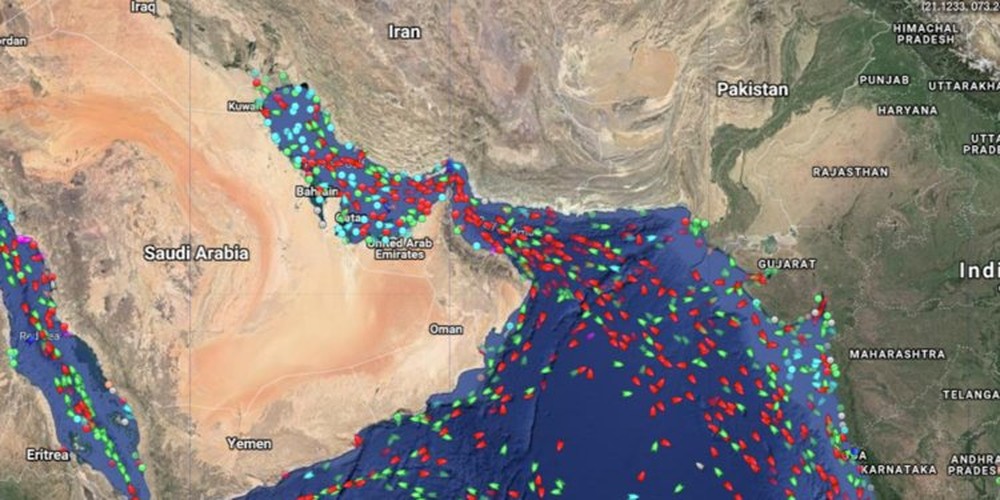

2. Rủi ro về việc đóng cửa eo biển hormuz

Eo biển Hormuz là một tuyến đường thủy hẹp dài gần 161km, nối Vịnh Ba Tư với Ấn Độ Dương, với Iran ở phía bắc và UAE, Oman ở phía nam. Đây là tuyến hàng hải cực kỳ quan trọng với lưu lượng hàng ngày là 21 triệu thùng dầu, chiếm khoảng 20% lượng tiêu thụ toàn cầu. Đây cũng là nơi vận chuyển gần 90 triệu tấn LNG từ Qatar và UAE, tương đương 25% nhu cầu toàn cầu.

Sự leo thang xung đột giữa Iran và Israel dấy lên những lo ngại về việc đóng cửa tuyến đường này. Nếu eo biển Hormuz bị đóng cửa, giá dầu có thể tăng lên trên 100 USD/thùng do thiếu hụt nguồn cung từ các nước thuộc khu vực Vịnh Ba Tư. Chính sách của OPEC+ cũng có thể được thay đổi từ cắt giảm sang sản xuất với sản lượng tối đa bởi công suất dự phòng của các nước thuộc OPEC sẽ không thể sử dụng được do được đặt gần eo biển này. Nga, Kazakhstan sẽ được hưởng lợi từ cuộc khủng hoảng vì 2 nước sẽ có cơ hội tối đa hóa sản xuất ở mức giá cao. Mỹ cũng sẽ phải sử dụng đến kho dự trữ dầu mỏ khẩn cấp để bù đắp cho sản lượng bị thiếu hụt của OPEC.